この記事は、

火災保険に20年、30年一括で加入している人 加入時に担当者にお任せで加入した人 どんな補償で加入したか、覚えていない人

そんな方に向けて書いた記事です。

この記事を読めば、火災保険の見直し方、がわかります。

この記事を書いている私は、自宅や実家、所有しているアパートなど火災保険を自分で申請して、トータル1500万ほど火災保険の認定金を受け取りました。すべて自分で申請していて、保険代理店は通さずに、直接 保険会社へ申請しました。そんな私が火災保険の見直し方について書きました。

「本記事の内容」

追加したい補償を確認する

保険会社のHPでは、加入した時期ごとの補償内容のパンフレットを掲載しています。

私が加入していた旧富士火災も掲載されていました。富士火災は、2018年にAIU損保と合併してAIG損保になっています。

これを見ながら、当時ドタバタしながら加入した保険の内容が、今見ても十分かどうか再検討していきます。

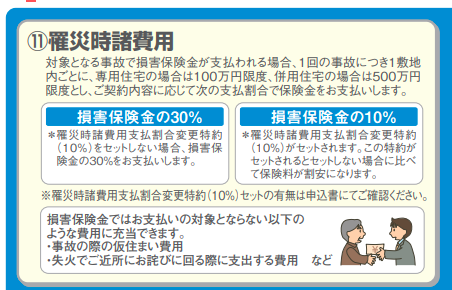

私の場合、罹災時諸費用が10%で加入したのか、30%で加入したのか、覚えていませんでした。罹災時諸費用とは、例えば、被害を申請して認定となった場合、認定額が100万とすると、10%で加入していれば110万、30%で加入していれば130万支払われる、と言うものです。限度額も100万で加入したか、300万で加入したか、覚えていませんでした(汗)

今回の見直しでは、この罹災時諸費用の加入内容の確認と再加入を検討することにしました。

火災保険証券をチェックする

実際の火災保険証券を見てみます。

これは、実際に私が加入している証券です。これを見るとわかるのですが、証券だけではどんな補償がついているのか、イマイチわかりません。(保険会社ごとに証券の記載方法が異なります)

証券から罹災時諸費用の内容が判断がつかないので、代理店にメールで質問することにしました。すると、1回目の回答では、「10%で限度額100万」となっています。と返ってきました。そこで私は、「30%で限度額300万」に変更した場合の見積りをお願いしたい、と返事しました。すると、2回目のメールで「30%で限度額100万でした」、いかがなされますか?とメールが来たので、「30%で限度額300万でお願いします」と回答。代理店でも証券から加入内容がわからないものなんだな、と思いました。そして、今回の変更見直しで出てきた金額がコチラ。

この変更での差額はなんと【1,510円!】安っ!

罹災時諸費用の限度額を100万→300万に変更して1,510円です。これで、もし334万以上の被害を受けた場合は、100万以上の罹災時諸費用が受け取れます。古くに加入した火災保険は今と比べると、全てが激安です!

見積りを依頼する方法

追加したい補償の見積りは、加入時の代理店にお願いすることになります。

□ 証券番号

□ 追加したい補償・特約内容

これをメールか電話でお願いするだけです。見積り金額を見てから、追加する・追加しない、を決められるので、不安なく見積り依頼ができるのではないか、と思います。

普段、火災保険を活用していない方は、火災保険証券を自宅のどこに保管していたか、思い出せない人も多いと思います。どうしても探し出せない、という人は保険会社に連絡して証券の再発行手続きをするのも1つの手です。しかし、再発行された証券には、証券番号や契約者の氏名・住所、加入金額など、最低限の主な情報しか記載されていないケースがあり、どんな補償に加入しているかまで書かれていないケースもあります。その場合は、保険会社HPで加入当時のパンフレットで確認するか、代理店に連絡して、どんな補償で加入しているか教えてもらいましょう。

コメント