この記事は、

火災保険と火災共済の違いを知りたい人 火災共済を検討している人 火災保険を検討入している人

そんな方に向けて書いた記事です。

この記事を読めば、火災保険と火災共済の違い、がわかります。

この記事を書いている私は、

自宅や実家、所有しているアパートなど火災保険を自分で申請して、トータル1500万ほど火災保険の認定金を受け取りました。すべて自分で申請していて、保険代理店は通さずに、直接 保険会社へ申請しました。そんな私が、火災保険と火災共済の違い、について書きました。

「本記事の内容」

火災保険の特徴

・補償内容が充実 ・損害を実費で補償 ・掛け金が高い

保険会社各社の火災保険の商品名を見てみると、

東京海上:トータルアシスト住まいの保険

三井住友海上:GK すまいの保険

損保ジャパン:THE すまいの保険

あいおいニッセイ:タフ すまいの保険

AIG損保:ホームプロテクト総合保険

名称からもわかるように、「火災」の保険ではなく、「住まい」の保険になっています。その名の通り、住まいに関する様々な補償がついているのが特徴です。

そして、火災共済との一番の違いが、基本的には損害の実費分(修繕見積り金額)を保険金として支払ってくれます。その分、保険の掛け金が火災共済よりもかなり高いです。

火災共済の特徴

・掛け金が安い ・割戻金がある ・お見舞金しか出ない

そもそも都道府県民共済や市民共済、勤務先共済といった共済は営利目的ではなく、地域や従業員同士で支え合う目的で成り立っています。

そのため、運営会社が株式会社(営利目的)である火災保険と比べると掛け金が安いです。しかも、割戻金があります。

割戻金とは、加入者から集めた掛け金があまった場合、加入者へお金を返金してくれる仕組みです。

こうなると、火災共済が圧倒的に良いようにも思えますが、良いことばかりではありません。

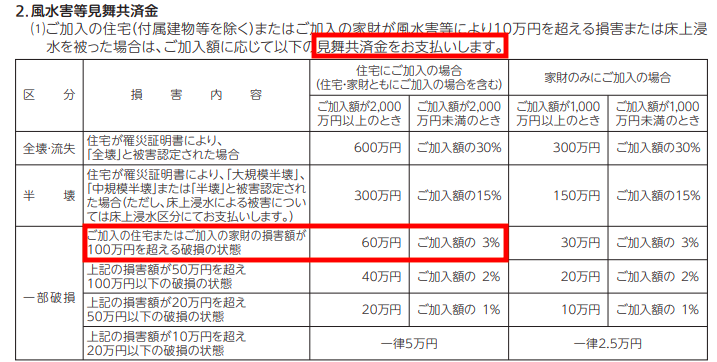

パンフレットでは「手厚い補償」と書かれていますが、最も被害申請が多いと言われる「風水災による災害」で被害を受けた場合には、火災保険が実費で補償してくれるのに対し、火災共済ではお見舞金しか出ません。

(都民共済HPより)

例えば、台風で屋根が被害を受けて、その修理に150万かかるとします。火災保険では、150万支払われるのに対し(免責なしの場合)、火災共済に2000万加入している人でも60万までしか受け取れません。風水害でどんなに大きな被害を受けたとしても最大で受け取れるのが60万までになっています。掛け金が安い分、受け取れる金額も低いのです。

結局どちらが良いのか

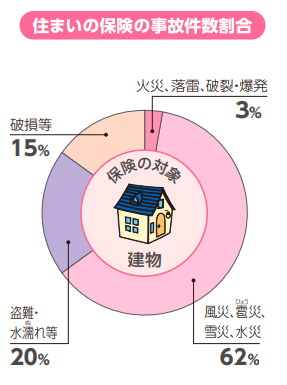

あくまで、個人的な意見になりますが、火事に対しての備えだけを考えるのであれば、火災共済で十分だと思います。ただ、火災保険で火事・落雷による被害申請の割合はわずか3%しかありません。実は、最も被害申請で多いのが風水害で60%以上になります。

(東京海上HPより)

そのことから、火事よりも風水害に対して十分な備えが必要で、それを考えると、火災共済では補償が物足りない、というのが印象です。結果、資金的に余裕があれば、火災保険をオススメします。

「火災保険は掛け金が高いから保険に入るのをやめよう」

もし、そう考えるなら、火災共済へ加入しておくことをオススメします。

何にも加入していないよりは絶対に良いからです。

以前、私の実家は県民共済に加入していました。

台風で屋根に大きな被害を受けた時は、お見舞金しか出なくて、修繕工事を行うのにお見舞金では到底足りず、大きな出費をともないました。その後、私が保険契約者という形で実家は、あいおいニッセイの火災保険に切替えました。

結果的に、私が保険契約者になったおかげで、保険の被害申請をする時も、書類が高齢の父のところではなく、私宛に送られてくるようになったので、手続き的には楽になりました。以前だと、県民共済から実家宛に書類が送られてきていても、父は何の書類かわからずに、よく捨ててしまっていたので。笑

手厚い補償の火災保険にお得に加入したい方は、下のサイトから見積り依頼できます。見積り依頼する場合、以下の情報が手元にあるとスムーズです(無くても見積り出来ます)

・現在 加入している火災保険証券

・建物の構造(木造・鉄骨・RC造など)

・耐震等級がわかる資料

・建物の面積、完成年月

見積りは希望すれば郵送やメールで受け取れます。ぜひ一度試してみて下さい。

![]()

コメント