この記事は、

火災保険を検討している人 火災保険でどこがいいか悩んでいる人 火災保険でどんな補償をつけるか悩んでいる人

そんな方に向けて書いた記事です。

この記事を読めば、火災保険でどんな補償をつけておけば損しないか、がわかります。

「本記事の内容」

1.火災保険会社のオススメ3社 2.2022年10月からの大きな変更点 3.この補償でバッチリ!(東京海上編)

この記事を書いている私は、

自宅や実家、所有しているアパートなど火災保険を自分で申請して、トータル1500万ほど火災保険の認定金を受け取りました。すべて自分で申請していて、保険代理店は通さずに、直接 保険会社へ申請しました。そんな私が火災保険のオススメの補償内容を記事にしました。

火災保険会社のオススメ3社

以前、別記事でおススメするなら、この3社ということをお話しました。

(→火災保険会社 おすすめランキング)

そこでご紹介したのが、こちらの3社です。

・東京海上 ・あいおいニッセイ ・三井住友海上

と言うことで、ここではこの中の1社、東京海上にフォーカスして補償内容を見ていきたいと思います。

2022年10月からの大きな変更点

2022年10月から、保険会社全般において大きな変更点が採用されます。

それが、「建物の復旧に関する特約」の自動セットです。これは、2022年10月1日以降に火災保険契約がスタートした人に適用になります。それ以前の契約には採用されません。呼び方は保険会社によっても異なりますが、ほとんどの保険会社で、同様の措置が盛り込まれてるようです。その内容がこちらです。

(東京海上パンフレット抜粋)

これは、何かというと、今までは受けとった火災保険金の使い道は特に制限がありませんでした。平たく言えば、「使い道は自由」だった訳です。ところが、そのことを利用して増えたのが「火災保険申請サポート」や「申請代行」の業者です。中には詐欺まがいのことをしていたり、顧客との間でトラブルが続失しました。それを防ぐために採用されたのが、この「建物の復旧に関する特約」です。もう少し、細かく内容を見てみると、

(東京海上パンフレット抜粋)

内容としては、「事故発生直前の状態に復旧した場合に限り、保険金をお支払いします」「東京海上が認めた場合は、復旧前に保険金をお支払いします」と書かれています。まあ、当然と言えば当然のことですが、一番気になったのが、「修理費の全額を保険金としてお支払いできない時も復旧工事が必要となります」とあります。(免責金額を設定した場合)

どういうことかと言うと、修繕工事の金額が50万の時に、免責20万で契約している人は、保険からの受け取り金額が30万で、免責20万分は手出しして復旧工事をしてください、という事になりますので、免責金額の設定には注意が必要です。

免責金額:自己負担額。例えば、免責20万で申込みすると、被害額が20万をこえる被害しか申請できない。また、被害認定額が50万だとすると、免責20万が差し引かれて、残り30万が保険金として支払われる。その為、免責金額が大きいと保険料の掛金が安くなる。火災保険の見積りを安く見せたい時など、この免責金額が高めに設定されているケースが多い。

この補償でバッチリ!(東京海上編)

最初に、少し厳しいことを言うと、火災保険の加入について、代理店の人や銀行の人、不動産の担当者など、窓口になってくれる人の多くは、火災保険について事細かに説明してくれません。せいぜいパンフレットを渡される程度です。

私の場合、いつも「この補償外して下さい。この補償はつけて下さい。これで見積りして下さい」

と、こちらから色々リクエストしています。と言うのも、今までに何度も火災保険を申請しているので、「これは必要、これは不要」がハッキリしているからです。全部カンペキな内容にすると、保険料がかなり高くなってしまうので多少選択しますが、あまりケチってしまうと、請求できる時に損してしまうので、使えそうな補償はなるべく盛り込んでいます。では、どんな内容で補償を選んでいるのか、見ていきます。

東京海上の場合、基本ベースは「充実タイプ」が良いです。理由は、「破損等」の補償がついているからです。私の場合、頻繁に利用できる補償はつけておきたいので、この「破損等」はマストでつけています。火災・風災・水災・盗難・水濡れ・破損等が、具体的にどんな時に利用できるのか、知りたい方は、こちらの記事を見ていただくとよくわかると思います。(→火災保険を自分で申請する時の【3つのポイント】)

防災マップで明らかに洪水や冠水、河川の氾濫の危険性が少ない方やマンションの中高層階の方は、水災を外した「マンションタイプ」をベースにしてオプションを選択すると良いでしょう。地震保険もマストです。特に木造戸建て・2×4(枠組み工法)の方は是非地震保険オススメです。比較的保険が認定されやすいです。保険料をケチらずに加入しましょう。最長5年まで加入できますが、掛金が厳しい場合は、1年払いで対応しましょう。私は地震保険で数百万は受け取っています。

基本ベースを選択したら、あとはオプション選びです。

オススメは、「臨時費用補償特約」です。これは、保険金が支払われる時に10%増しになる特約です。これは超オススメです。基本的には、「充実タイプ(地震あり)+臨時費用補償特約」または「マンションタイプ(地震あり)+臨時費用補償特約」これで十分です。ただし、注意点が1つだけ。免責金額は可能な限り少額にして下さい。せっかく手厚い補償も免責額が大きいと保険金を受取る時に十分ではありません。

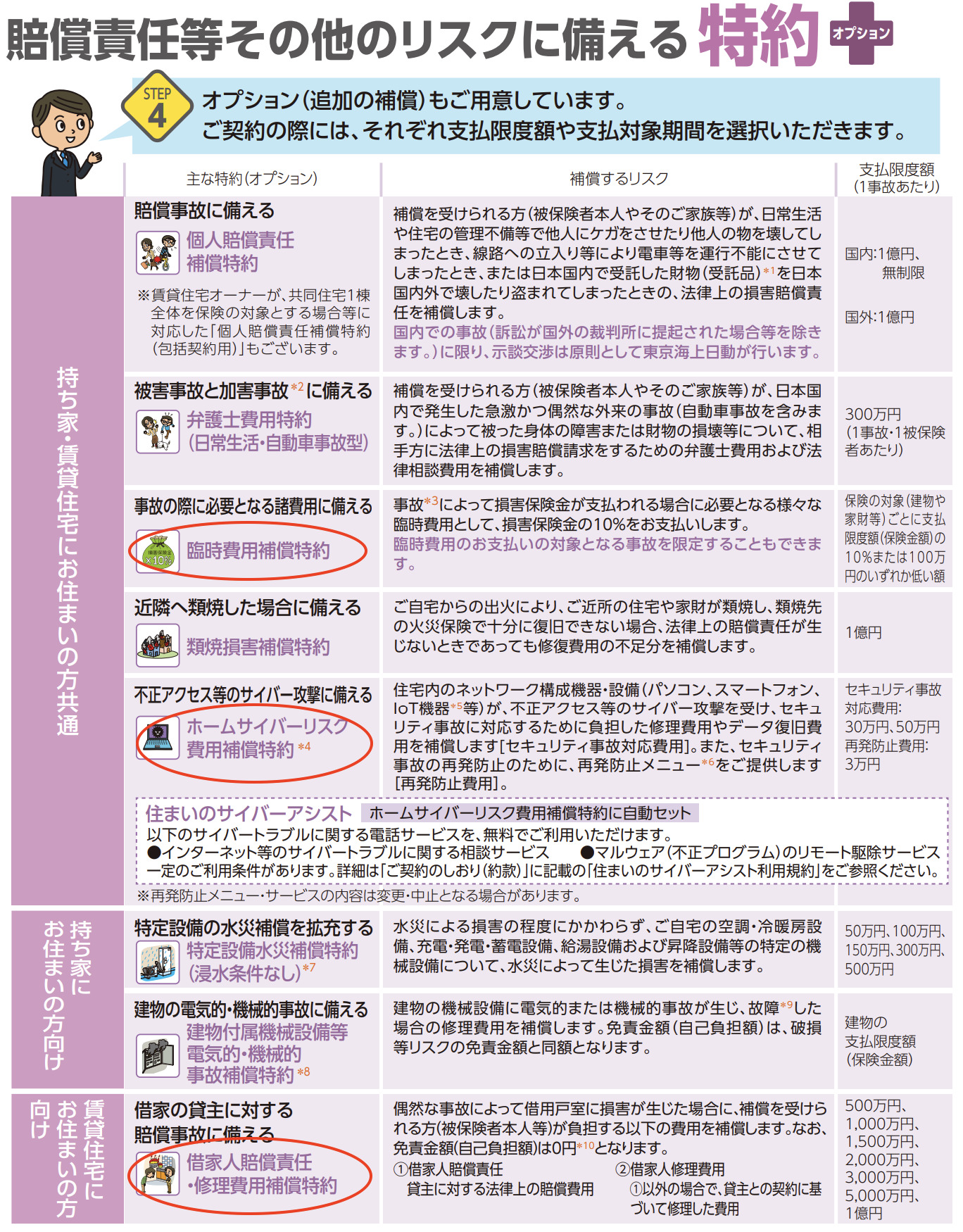

あとは、家でリモートワークする機会が多い人であれば、「ホームサイバーリスク費用補償特約」とか、賃貸で住んでいる人は「借家人賠償責任・修理費用補償特約」などは利用価値が高いと思います。

特約は割と料金が安いので、見積りに入れてもらって、金額を見てから補償をつける・つけない、を判断すれば良いでしょう。これらの特約はリクエストしないと見積りには反映してくれません。

もし、東京海上で見積りをとってみたい方は、こちらのサイトから依頼できます。見積り依頼する場合、以下の情報が手元にあるとスムーズです(無くても見積り出来ます)

・現在 加入している火災保険証券

・建物の構造(木造・鉄骨・RC造など)

・建物の面積、完成年月

見積りするなら、早い方が良いです。火災保険は、10月・年始・4月などに大幅改定されるケースが多いからです。また、見積りは希望すれば郵送やメールで受け取れます。ぜひ一度試してみて下さい。

![]()

コメント