この記事は、

火災保険を検討している人 火災保険でどこがいいか悩んでいる人 火災保険でどんな補償をつけるか悩んでいる人

そんな方に向けて書いた記事です。

この記事を読めば、火災保険でどんな補償をつけておけば損しないか、がわかります。

「本記事の内容」

1.火災保険会社のオススメ3社 2.2022年10月からの大きな変更点 3.この補償でバッチリ!(三井住友海上編)

火災保険会社のオススメ3社

以前、別記事でおススメするなら、この3社ということをお話しました。

(→火災保険会社 おすすめランキング)

そこでご紹介したのが、こちらの3社です。

・東京海上 ・あいおいニッセイ ・三井住友海上

と言うことで、ここではこの中の1社、三井住友海上にフォーカスして補償内容を見ていきたいと思います。

2022年10月からの大きな変更点

各保険会社とも2022年10月に大幅な制度改定がなされます。主な内容として、

・最長10年→5年に短縮 ・太陽光物件の保険料大幅UP ・建物の築年数、所在地ごとの保険料大幅UP ・免責金額(自己負担分)の引上げ ・建物修繕復旧義務の新設

など、ここ数年の中では大幅に料金が上がり、内容がかなり改定されます。

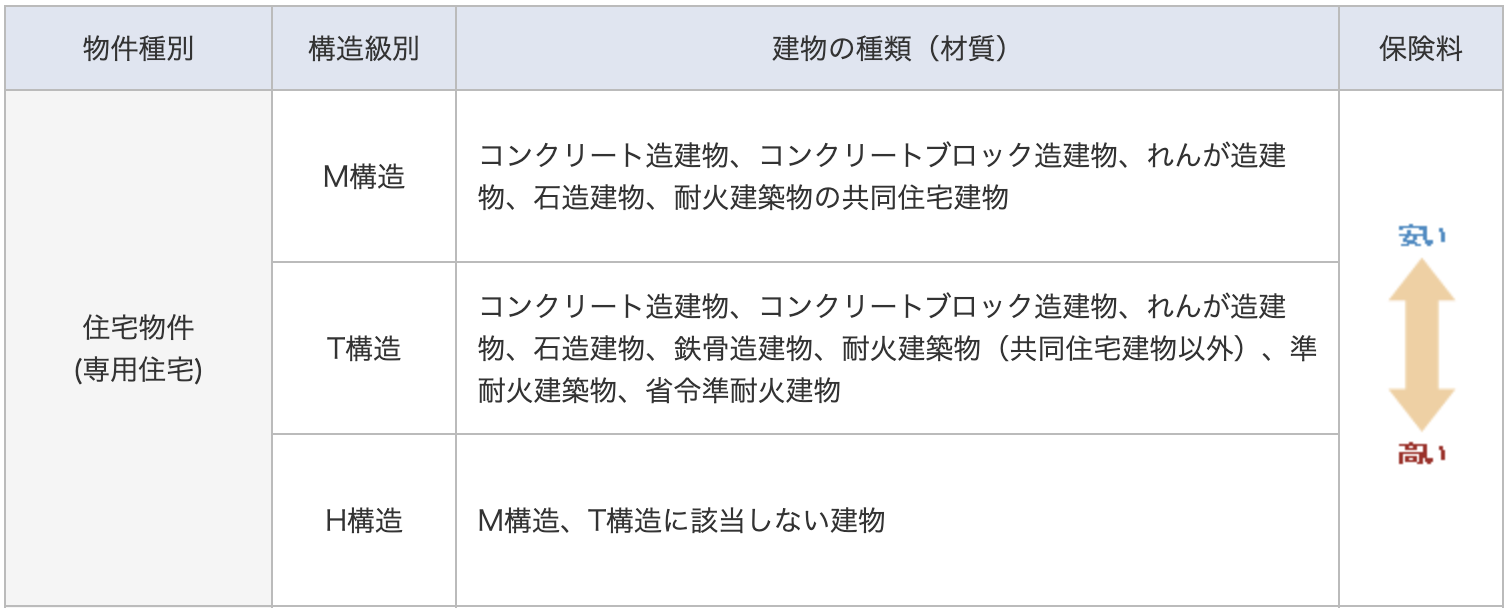

特に、これから火災保険を申込みする人にとって大きな改定が「建物の築年数、所在地ごとの保険料大幅UP」です。保険会社によって多少の差があるもの、築年数が30年近い古めの建物で、M構造(主にマンションなどの鉄筋コンクリート造)だと大阪では70%UP、東京でも50%UP、千葉・神奈川でも60%近い保険料の上昇となるようです。

(価格.com保険より)

要するに、今回の改定で、建物の構造種類・築年数・所在地(都道府県)ごとに料金設定がなされるようになり、特に築年数の古い建物を所有している人が2022年10月以降に更新しようとすると、とんでもない料金になってしまう、と言うことです。築10年程度の比較的新しい建物においても、H構造(耐火の性能が低い構造)になると、神奈川・千葉・大阪では約40%UPになるようで、これから更新の時期を迎える人にとっては大大大打撃です。

この補償でバッチリ!(三井住友海上編)

そんな訳で、大幅改定の前に火災保険の加入を検討したい方に向けて、どんな補償をつけておけば安心か、三井住友海上について見ていきたいと思います。まず基本プランの選択がこちらです。

(三井住友海上HPより)

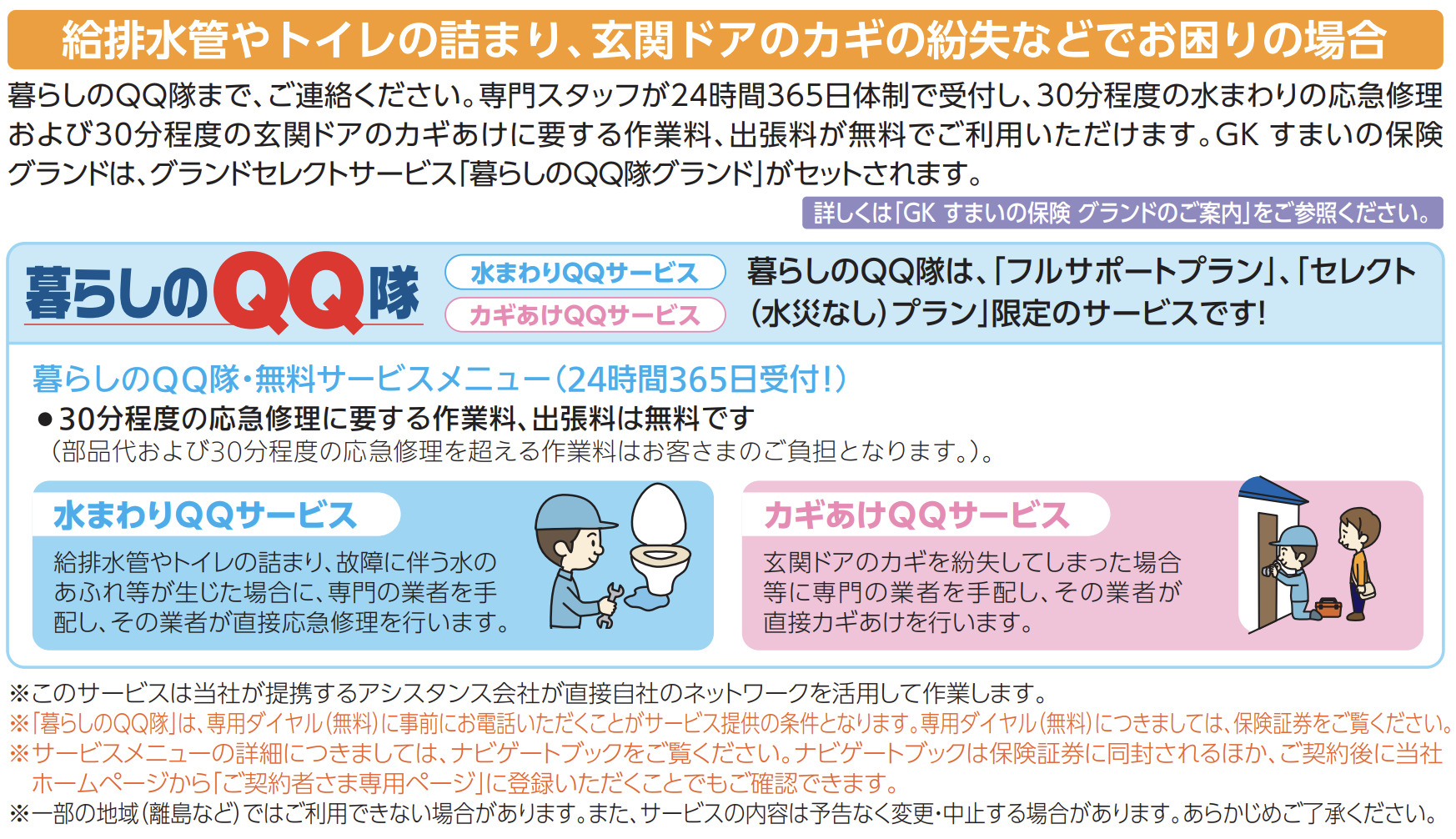

なんと言っても、「フルサポートプラン」がオススメです。私が頻繁に活用する「破損・汚損等」の補償がついています。加えて、安心サービス(暮らしのQQ隊・グランドセレクトサービス)もついてきます。

(三井住友海上HPより)

火災保険には地震保険もマストで加入しておきます。特に、木造・2×4工法の住宅は大きな地震の後だと、比較的認定が得られやすいです。

次にオプションを選びます。オプション一覧を見てましょう。

この中の赤丸印がオススメ、黒四角枠がオススメしないオプションです。事故時諸費用特約は自動でセットされているのでGOODです。この特約は申請した被害が認定となった際に、10%上乗せして支払ってくれる有難い特約です。

逆に、黒四角枠のオプションは、火災保険の見積もり金額をどうしても安く抑えたい場合にのみ、選択してください。左の「風災・雹災・雪災支払条件変更特約」は、台風や雹(ひょう)・雪による被害を受けた時に、被害額が20万以上でないと申請請求できない、と言う条件を制限するオプションです。右の「水災支払限度額特約」は、建物が水災(洪水・土砂災害など)で建物が全壊した時でも建物保険金額の30%に減額されるオプションです。右の「水災支払限度額特約」は、建物の立地が河川の氾濫やゲリラ豪雨による冠水被害、土砂災害の影響が限りなく少ない地域であれば、火災保険の掛け金を安くするために選択しても良いのかな、と思います。

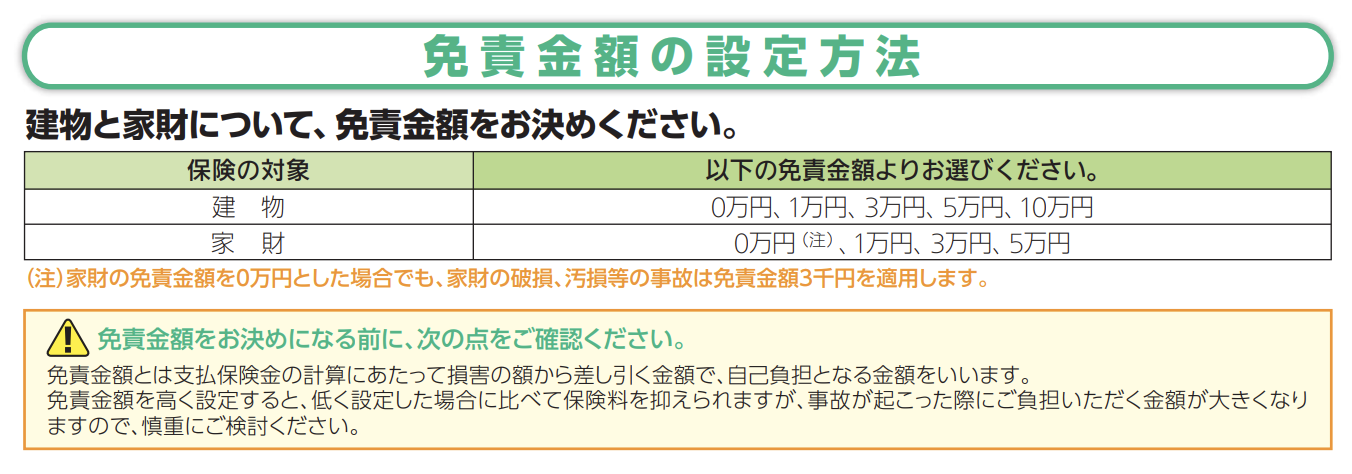

同様に、免責金額を高めに設定するのも止めておいた方が良いです。せっかく申請しても受け取れる金額が減らされてしまうからです。ちなみに、三井住友海上で設定可能な免責金額一覧がこちらです。

免責金額:自己負担額。例えば、免責10万で申込みすると、被害額が10万をこえる被害しか申請できない。また、被害認定額が50万だとすると、免責10万が差し引かれて、残り40万が保険金として支払われる。その為、免責金額が大きいと保険料の掛金が安くなる。火災保険の見積りを安く見せたい時など、この免責金額が高めに設定されているケースが多い。

火災保険料の支払いが厳しいと感じる方は、支払い方法を検討するのも良いです。一括でなく、分割で支払う方法もあります。また、一括で払った人の場合、途中解約すると残りの期間の保険料は戻ってきます。お金に余裕のある時に、一括で加入しておいて、ピンチの時の最後の手段として、火災保険を解約すれば、残り期間の保険料が戻ってくるのです。

ここまで、三井住友海上の補償について見てきました。

(注)ここでご紹介した資料は、2022年9月末までの加入の方向けとなっております(2022年10月から内容が改定されます)

もし、三井住友海上で火災保険の見積りをとってみたい方は、こちらのサイトから依頼できます。見積り依頼する場合、以下の情報が手元にあるとスムーズです(無くても見積り出来ます)

・現在 加入している火災保険証券

・建物の構造(木造・鉄骨・RC造など)

・建物の面積、完成年月

ぜひ一度試してみて下さい。

![]()

コメント