この記事は、

火災保険を検討している人 火災保険 改定内容を知りたい人(2022年10月) お得に火災保険に加入したい人

そんな方に向けて書いた記事です。

この記事を読めば、火災保険にお得に加入できるタイミングがわかります。

「本記事の内容」

2022年10月からの大幅改定の内容

各保険会社とも2022年10月に大幅な制度改定がなされます。

主な内容がこちらです。

・加入期間 最長10年→5年に短縮 ・太陽光物件の保険料大幅UP ・建物の築年数、所在地ごとに保険料大幅UP ・免責金額(自己負担分)の引上げ ・建物修繕復旧義務の新設

1つ1つ見ていきます。

加入期間 最長10年→5年に短縮

最長での加入期間が5年に短縮されます。

かなり昔の火災保険は、30年一括で申し込むことが出来ました。

なので、住宅ローンを組んでいる方だと、最初に加入してしまえば、

返済し終わるまでは火災保険に加入し続けられた訳です。

それが、

・2022年9月末加入 →最長10年まで ・2022年10月1日から加入→最長5年まで

と改定されます。

太陽光物件の保険料大幅UP

今では、屋根に太陽光パネルが乗っている建物も多くなりました。

その分、強風や雹(ひょう)、積雪による太陽光パネルの事故被害も増えてきたようです。それにより、太陽光物件の火災保険料が大幅UPとなります。

加えて、保険会社によっては、太陽光物件は「1年契約」しか受付けしなくなるようです。そうなると、毎年更新手続きが必要となります。

建物の築年数、所在地ごとに保険料大幅UP

これまでの火災保険は、所在地(都道府県)による料金の違いはそれほど差が大きくありませんでした。建物の築年数も同じで、築年数の浅いものと築年数の古い建物の差が、それほど大きくなかったように思います。ところが、今回の改定で、建物の築年数と所在地(都道府県)による差が大きくなります。

特に、築20年以上の建物では、どの保険会社でも料金が大幅に上がる見込みです。それに加えて、大阪は他の地域に比べて、さらに上昇率が高くなる見込みです。ただ、保険会社によっては、築10年程度もしくはそれより築浅の物件について、保険料が安くなるようです。

今回ややこしいのが、保険会社によって保険料の上昇にバラツキがあることです。所在地(都道府県)・築年数・構造種別によって、どのくらい料金が上がるのか、保険会社によって、料金の改定の幅に大きく差があるようなんです。

例えば、同じ東京でも、築20年のM構造だとA社が安いが、築10年のT構造だとB社の方が安い、といったように、建物の所在地(都道府県)・築年数・構造種別によって、各社の料金設定が大きく違ってくるとのこと。こうなると、面倒でも火災保険の見積もりをとる際は、複数からとってみないと、どこがお得か?判断できません。

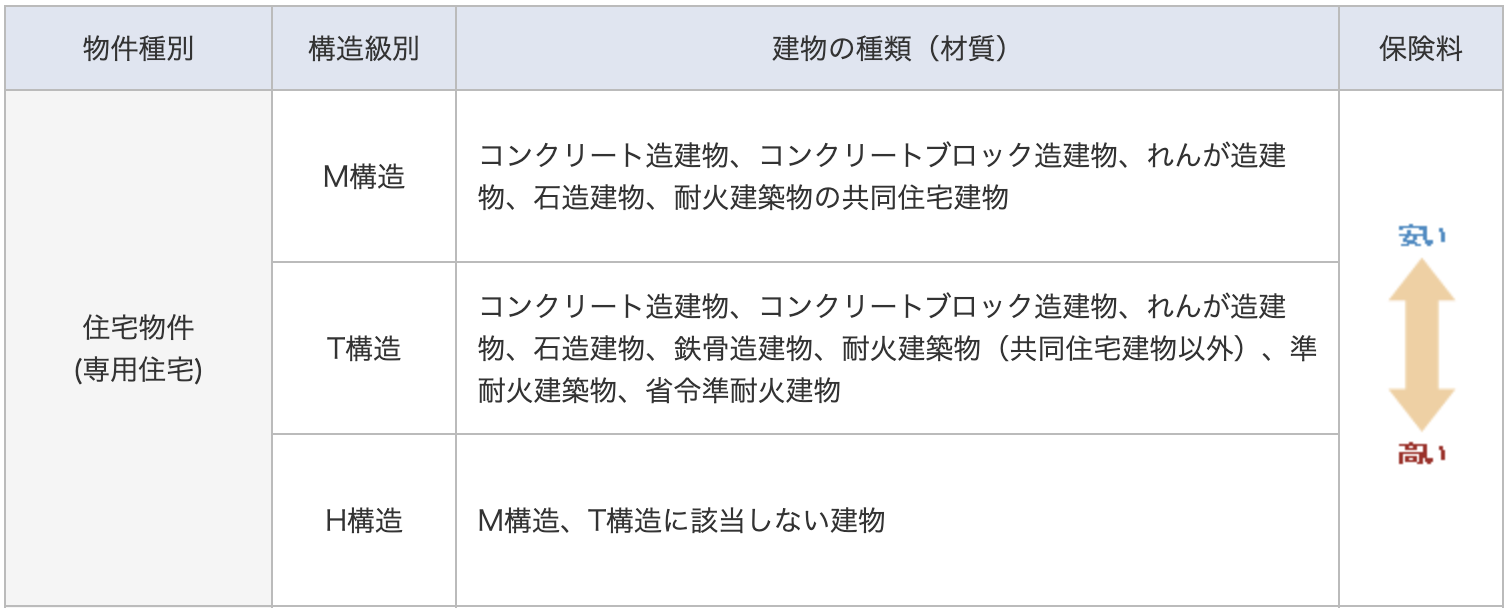

(構造種別表)

(価格.com保険より)

免責金額(自己負担分)の引上げ

これも保険会社によって差があるようですが、「築30年以上だと免責金額5万が必須」といった条件設定がなされるケースが出てくるようです。免責金額が選択できのであれば問題ありませんが、必須となると契約者サイドには不利になります。

免責金額:自己負担額。例えば、免責20万で申込みすると、被害額が20万をこえる被害しか申請できない。また、被害認定額が50万だとすると、免責20万が差し引かれて、残り30万が保険金として支払われる。その為、免責金額が大きいと保険料の掛金が安くなる。火災保険の見積りを安く見せたい時など、この免責金額が高めに設定されているケースが多い。

建物修繕復旧義務の新設

これは、最近増えてきた「火災保険申請サポート業者」対策です。

火災保険の被害申請が提出されると、保険会社により「特定業者」(申請サポート業者など)が関わっているかどうか、をチェックします。関わりが無い、と判断した場合は、復旧工事前に保険金をお支払いします(ただし、復旧工事の実施は行うことが条件)

特定業者の存在が疑われる場合、保険会社の提携業者をあっせんします。提携業者で工事を実施する場合は、事前に保険金をお支払いしますが、提携業者での工事を断った場合は、復旧工事の実施後に保険金をお支払いする、という仕組みです。ある意味、健全になったと言えます。ただ、どこまでの工事が復旧と見なされるのか、工事完了の確認はなされるのか、提携業者の腕前や質はどうなのか、提携業者の中で相見積もり(複数見積もりをとり比較すること)出来るのか、など、不明確な部分は多々あります。

いかがでしたか。ここまで、火災保険の大幅改定の内容(2022年10月から)を見てきました。

損保会社の火災保険事業は、大規模な自然災害の発生により、収益が悪化しているそうです。その改善のために今回大幅な改定がなされるとのことですが、利用者(契約者)にとっては、年々保険料が上がり、内容も厳しくなり、家計の負担が増すばかりなので、どうにかして欲しいと願います。今できることは、2022年9月末までに火災保険の加入もしくは切替えの検討をしてみることです。私も、9月までの加入の場合と、10月から加入の場合の見積もりをお願いしましたが、比較すると、圧倒的に9月中に切替えた方がお得なことがわかりました。現在、更新手続き中です。

もし、火災保険の見積もりを見てみたい、という方は下のリンクから一括見積もりが依頼できます。見積り依頼する場合、以下の情報が手元にあるとスムーズです(無くても見積り出来ます)

・現在 加入している火災保険証券

・建物の構造(木造・鉄骨・RC造など)

・建物の面積、完成年月

ぜひ一度試してみて下さい。

![]()

コメント